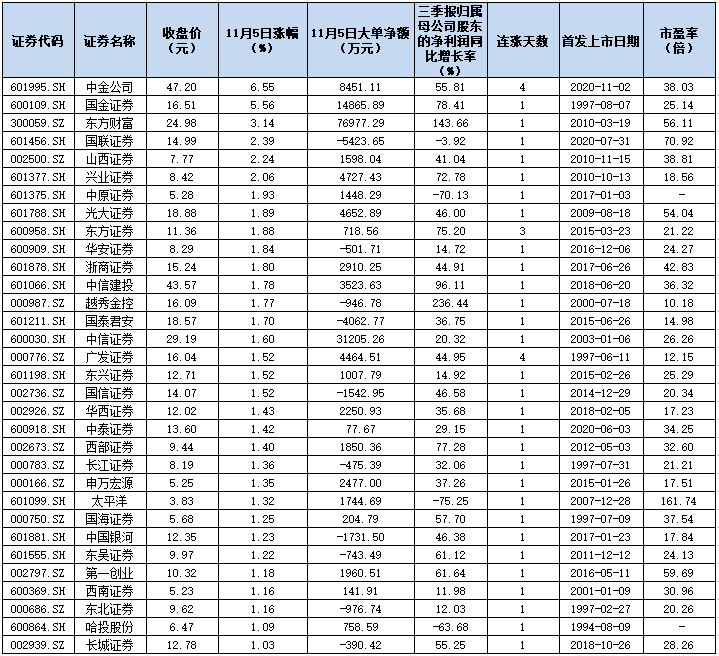

银行大额存单和国债有什么区别?银行大额存单和国债哪个利率更高?

- 来源:财经文化评论 头条号

- 时间:2020-11-09 15:47:17

理财新规发布以后,取消了刚性兑付,没有了保本保息,对以购买理财为重点的金融理财方式形成了强烈的冲击。人们对理财产品高收益的追求转变为保本情况下如何寻求更高的收益。

今年以来,人们的金融理财方式由以前的追求高收益理财向银行定期存款、银行大额存单、银行结构性存款和国债。这也是人们安全性意识提高的表现,更是人们在资产管理新规的情况下的被动调整和选择。

那么,大额存单和国债有什么区别呢?如何选择二者的利率呢?

首先,什么是银行的大额存单?

银行的大额存单,也叫CD,是银行业存款类金融机构面向个人、非金融企业、机关团体等发行的一种大额存款凭证。目前的银行大额存单的起点为20万元,投资门槛相对较高。我国银行业的大额存单是2015年6月15日正式推出的。

其次,什么是国债呢?

国债,又称国家公债,是国家以其信用为基础,按照债券的一般原则,通过向社会筹集资金所形成的债权债务关系。国债是由国家发行的债券,是中央政府为筹集财政资金而发行的一种政府债券,是中央政府向投资者出具的、承诺在一定时期支付利息和到期偿还本金的债权债务凭证。通俗说,国债就是以国家的名义发行的债券。

其三,两者的安全性仍然会有区别的

由于国债的发行主体是国家,所以它具有最高的信用度,被公认为是最安全的投资工具,不管在什么情况下,国债都会挖苦兑付本息。

但是银行大额存单之所以能够替代银行理财产品,虽然因为银行的大额存单是保本保息的,是安全性级别比较高的金融产品,对一些稳健型投资者,特别是对那些喜欢保本保息的老年人来讲,大额存单是替代保本理财产品的重要手段和方式。但是银行大额存单仍然是银行的存款之一,在银行破产的时候,目前的银行保险只对本息50万元以内的进行赔偿。这是两者非常大的区别。

其四,银行大额存单和国债利率哪一个高呢?

毕竟银行大额存单在50万元以内的本息是绝对安全的,所以,在这里,我们可以假定安全性上在50万元以内没有根本区别。

那么,收益率哪一个更高呢?这可能是很多人考虑的因素。

最近大额银行存单突然火爆,有利率最高上浮50%的因素,有人测算过,央行当前三年期的基准利率为2.75%,2.75%上浮40%即为2.75%*1.4=3.85%,上浮50%后即为:2.75%*1.5=4.125%。

从实际的执行情况看,五大国有银行大额存单利率五年期最高为3.85%。全国性股份制商业银行如招商银行大额存单3年期和5年期都是3.85%。平安银行三年和五年期的定期存款利率都是2.8%;平安银行50万元起点3年期利率为3.88%;100万元起点的3年期利率为3.905%。华夏银行20万元起点3年期为3.85%;在存款利率方面,全国性股份制商业银行与五大国有银行基本一致,只是略有提高。

从大额存单利率看,部分地方银行的利率高于五大国有银行和全国性股份制商业银行。如富滇银行20万元起点3年期为3.85%;长春农商行20万元起点3年期为4.263%,五年期为4.263;北京银行发行的大额存单购买起点为20万元3年期大额存单的最高利率为3.9%。

而国债只有三年期及五年两种期限,目前三年期的利率为4%,五年期的利率为4.27%。

从大额存单的利率角度看,国债似乎还有一定的优势。